国内大硅片进入“返璞‘硅’真”过渡期

日前,中国大陆又一家大硅片项目正式签约浙江衢州。

观察当前各地方纷纷加快布局各自集成电路产业链的状况,各地晶圆制造产线的布局和规划基本成型,封测、模组、设计项目的招商落地也已行进过半,接下来半导体材料、设备及零部件服务项目将会迎来一波落地高潮。

而材料和设备也是我国与国际先进差距最大的两个环节,所以,对于相关项目的落地评估将显得更加重要。

硅片作为半导体材料中的核心,受到了从国家到地方各级政府的密切关注,尤其在去年硅片全面缺货的影响催化下,国内涌现了一个又一个新的半导体硅片项目,不排除后期还会有新的项目加入进来。

然而,考虑当前硅片复杂的供需博弈环境,加上本土大硅片量产技术瓶颈、拉晶设备供应紧张及国际大厂评估登陆扩产可能性等要素,大陆新设硅片项目尤其是大硅片项目的密集涌现值得进一步探讨。

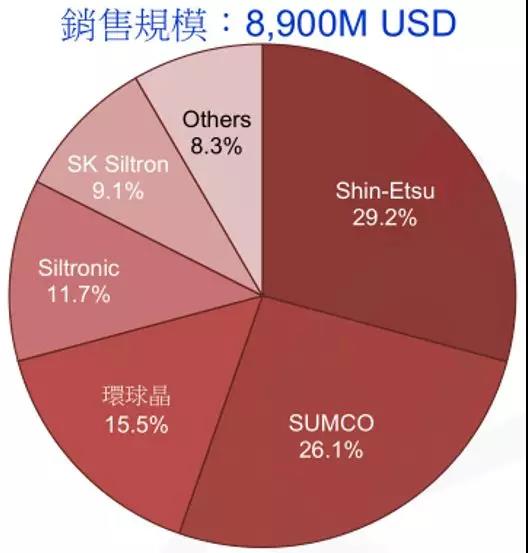

图表1:2017年全球硅片厂商营收占比状况

Source:拓墣产业研究所整理,2018.5

本土硅片供需市场博弈状态仍在持续

根据集邦拓墣数据,2017年全球前五大硅片厂商营收合计占比高达91.7%。受惠于智能终端产品对高性能处理器及大容量记忆体产品等需求的增加,以及CIS、Driver IC、MEMs等热点产品需求驱动,带动上游硅片材料的需求拉升。预估2018年全球12英寸硅片需求缺口将达16.3万片/月,8英寸硅片的需求缺口在11.1万片/月。

如果将统计周期定在2016年初至2020年底,预计届时全球新建12英寸晶圆厂的计划新增产能将高达172.5万片,其中在大陆建线的新增产能约113万片/月。需要强调的是各新增产线计划产能受市场和政策等多重因素影响,面临的风险也不一。

对于那些结合市场需求及自身技术深入评估后的扩产项目,承担的风险相对较低;而对于那些因大陆优惠政策及巨量市场规模吸引而新增的产线,未来实际量产也将面临更多的变数,承担的风险也较高。

考虑到目前我国新建的大量晶圆制造产线项目中,不乏存在着泡沫式产能,新建晶圆制造产线的逐步量产将与未来市场订单形成一定博弈,泡沫也会进一步被挤压。因此,依大陆布局来看,需求端的真实数据还需向下修正。

密集布局,大硅片规划产能已超越本土市场新增需求

根据上文,假设本土12英寸新增晶圆厂产能推进顺利,那么届时对于12英寸硅片增量需求约在135万片/月左右(正片与测试片比例按5:1计,挡片/控片等可再生晶圆暂不计入),进一步假设本土硅片供应商已全面打入本土供应链,且本土自给率按40%计算,得出2020年需本土供应的硅片产能需求约在55片/月的规模。

而根据大陆已规划的12英寸大硅片项目产能,到2020年时,规划产能合计已经超过100万片/月,供过于求的局面已经非常明显。

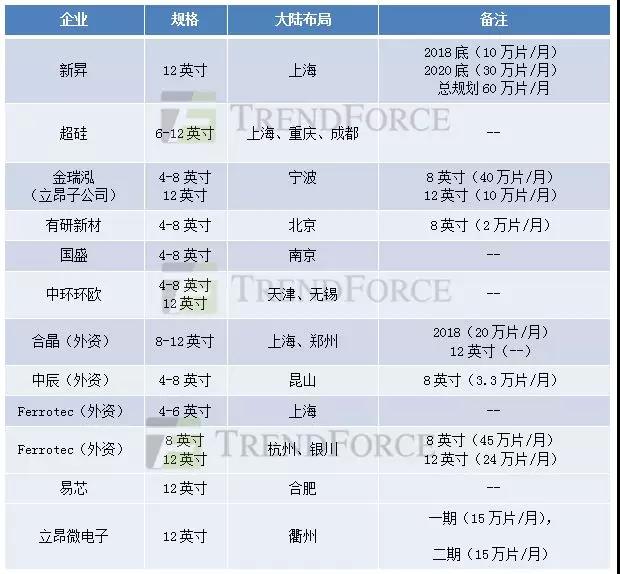

图表2:中国大陆主要硅片厂商

Source:集邦咨询整理,2018.5

技术瓶颈犹在,全面进入本土供应链仍需时日

假设归假设,硅片材料几乎被全球前五大巨头垄断,想要在现有的供应体系中插足绝非易事。材料的验证长周期和技术经验传承性质,使得材料供应商与客户之间存在着紧密的绑定关系。

因此,对于本土众多硅片项目,那些道不清技术来源及未有过在电子级硅片进行过丰富客户实战经验的项目,未来将会面临更多的不确定性。不确定能否按计划顺利拉出合规的硅锭;不确定能否顺利导入客户完成验证;不确定验证通过后,是否有机会将正片大批导入量产线;以上种种的技术瓶颈及客户订单投放的不确定因素,可能在3-5年内将某些项目逐个淘汰掉或者打回原形,而对于具备扎实技术储备基础的项目则是一种洗礼。

尽管本土厂商大硅片初期大量导入本土供应链的可能性有限,而一旦完成验证,与客户的绑定关系将逐渐建立,加单加量也只是时间问题了。

不排除国际巨头登陆扩产12英寸硅片的可能性

回顾历史,硅片巨头们经历了曾经因盲目扩产造成的硅片多年的价格低迷,到2016年供需关系发生回转,价格才开始出现拐点。

当前竞争寡占格局明显,各巨头在策略上有了一定的默契,大幅扩产的几率变小,主要以稳定扩增产能的方式,来维持各自市占率及硅片良好的价格成长趋势。

就是这种稳定的扩产方式会刺激到登陆建线的可能性,且这种可能性在2018H2-2019H1期间会被放大,因为这个时间段内,正是大量新建晶圆制造产线导入量产和产能爬坡的关键时期,而本土硅片供应商短期内仍不具备满足市场需求的能量。

如果国际硅片巨头真的到大陆增开产线,则会进一步给大陆本土的硅片供应商带来新一轮的竞争压力。

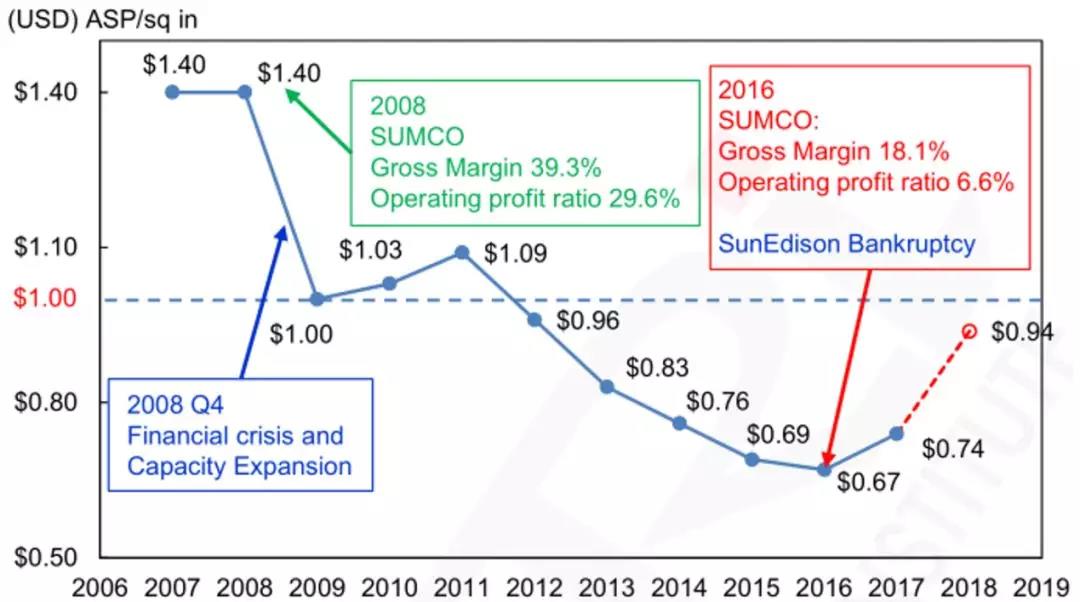

图表3:硅片单位面积平均价格曲线

Source:SUMCO,拓墣产业研究所整理,2018.5

相关设备供应速度有限,一定程度上限制了硅片的扩产节奏

2017年,前四大硅片厂商的资本支出都有明显增加。但是,受限于长晶炉设备等配套零部件的供应速度,使得各厂商增加的资本支出并未快速转化成扩产产能,主要的产能扩增仍来自于工艺优化等去瓶颈的方式。

国际厂商如此,本土厂商更是避免不了同样的问题。按单台炉子1万片/月的产出效率,2020年大陆各厂商合计至少要引入110余台12英寸拉晶炉设备,对于国际主要长晶设备供应商德国PVA TePla/美国KAYEX/日本Ferrotec来说难度不小。

本土虽然也有个别不错长晶设备厂商,但市场重心仍集中在光伏领域,半导体领域的市场应用还未完全打开。另外,对于单晶硅生长用的石英坩埚(高纯石英原料多来自美国UNIMIN)、石墨坩埚等核心耗材配套组件,供应也日趋紧俏,这些对整个硅片扩产都将产生直接影响。

最后,再回到本文的初衷。国家发展大硅片产业无可厚非,我们也看到现阶段在技术突破领域已取得阶段性成果。但当前,众多的硅片项目扎堆上线并不值得推荐,其中部分项目甚至不具备落地的可行性。客观评估本土现有的硅片项目标的,假大空的选项需要及早剔除,集中优势资源加大对优秀主力标的的支持力度,期待中国硅片产业实现返璞“硅”真。

来源:全球半导体观察